全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(17/12/2025)

摘要:大盘回顾数据分化下的观望市:降息预期未被实质强化11月非农就业表面好于预期,但内在结构并不稳固。新增就业6.4万人虽高于市场预估,但前值被大幅下修至 -10.5 万人,叠加失业率回升至 4.6%,显示劳动力市场正在降温。薪资端继续放缓,平均时薪环比仅增 0.1%、同比 3.5%,短期内并未形成新的通胀压力。数据公布初期,市场一度强化对宽松政策的想象,但很快意识到本轮就业数据仍受政府关门等一次性因素

大盘回顾

数据分化下的观望市:降息预期未被实质强化

11月非农就业表面好于预期,但内在结构并不稳固。新增就业6.4万人虽高于市场预估,但前值被大幅下修至 -10.5 万人,叠加失业率回升至 4.6%,显示劳动力市场正在降温。薪资端继续放缓,平均时薪环比仅增 0.1%、同比 3.5%,短期内并未形成新的通胀压力。数据公布初期,市场一度强化对宽松政策的想象,但很快意识到本轮就业数据仍受政府关门等一次性因素干扰,同时零售销售超预期削弱了“经济快速转弱”的逻辑,难以动摇美联储 1 月按兵不动的主流判断,风险偏好随即回落至中性。

板块层面呈现典型的结构性分化。信息科技板块相对占优,权值股与部分软件股企稳,为指数提供一定支撑;半导体板块内部明显分化,英伟达、AMD、博通小幅收高,而美光、高通、应用材料回落,显示市场对 AI 资本开支节奏的预期正在从“线性扩张”转向“效率与回报”审视。软件板块中,微软、Palantir、甲骨文表现相对稳健,更多体现防守型科技特征。

非必需消费板块表现偏强,主要由汽车板块驱动。特斯拉上涨 3.1%,创一年多来首次收盘新高,自驾与机器人题材延伸叠加券商上调目标价,阶段性提振情绪;传统车企如通用汽车相对落后,显示市场更偏好具备长期叙事与技术溢价的标的。

能源板块成为当日最明确的拖累项。油价跌破关键心理关口后,加速反映供给过剩与需求边际放缓的定价逻辑,WTI 回落至 55 美元附近,地缘政治风险溢价同步回吐。埃克森美孚、雪佛龙、康菲石油及炼油企业普遍承压,盈利预期随油价下行而被快速压缩。

整体来看,当前市场处于“数据已出、方向未定”的过渡阶段。在 CPI 给出更清晰的通胀路径之前,指数层面预计仍以震荡为主,交易机会更多集中于具备确定性叙事或基本面支撑的结构性标的。

今日盘前分析

宏观不确定性主导,结构性机会仍在

宏观环境:政策与数据交织,市场进入风险控管模式

日本央行决议临近,政府与央行立场分歧加剧。政府阵营释放偏鸽信号,强调应先通过财政与增长政策抬升中性利率;但市场定价仍高度一致,押注本周加息 25 个基点。这一分歧意味着短期利率与汇率波动可能放大,若政策表态偏鹰,将阶段性压制全球风险资产;若加息伴随鸽派指引,则有助于风险偏好修复。与此同时,在美国 CPI 公布前,交易行为已从方向性押注转向风险管理:就业数据虽显示劳动力市场降温,但修正幅度与结构噪音较高,难以单独改变利率路径;零售销售保持韧性,也限制了对快速降息的想象。利率预期缺乏边际变化,指数更可能维持高频震荡而非趋势行情。

科技主线:AI 投资延续,算力竞争升级

科技板块仍是风险资产的核心支撑。市场传出亚马逊或向 OpenAI 投资逾 100 亿美元,并推动其采用 AWS 自研 Trainium 芯片,显示 AI 资本开支持续加速,云厂商正通过自研芯片切入算力核心层、降低对 GPU 的依赖。资金并未全面撤离风险资产,而是集中于叙事清晰、现金流能见度高的成长标的;云计算、AI 软件与高阶运算相关个股表现相对稳健,反映市场对“投资放缓”的担忧更多是节奏问题而非需求反转。相对而言,能源板块弱势更偏向基本面与价格同步修正,短期缺乏估值修复催化。

消费板块:增长承压,结构性修复为主

消费品板块基本面仍偏弱。Kraft Heinz、可口可乐、Coty、Lululemon 等密集换帅,凸显在需求放缓、关税不确定性及年轻消费者偏好快速变化下,企业亟需更快的战略调整。年内消费必需品板块显著跑输大盘,显示市场对其增长前景仍持谨慎态度。

投资策略与关注点

若 CPI 未进一步推升实际利率预期,成长股仍具相对优势,重点放在具长期技术护城河、且不依赖短期景气加速的公司。操作上宜降低指数曝险,通过产业与个股层级的选择性布局提升风险回报比。

事件与数据:关注今日盘后 美光(MU),周四盘后 Nike(NKE)、FedEx(FDX) 财报;宏观数据重点看周四美国 11 月 CPI、周五 12 月密歇根消费者信心指数。

NAS100

25,200 争夺战

指数当前围绕受到25,200关键位压制 ,该位置同时贴近 20 日 EMA(约 25,326),成为多空分水岭。短线来看,若价格无法有效站稳 25,200 并收复 20 日均线,反弹更可能被视为弱势修复,需警惕回踩 24,800 → 24,000 区间支撑;反之,若放量站上并稳固于 25,200–25,300 上方,结构有望转向高位震荡偏多,进一步上看前高区域。整体仍处于关键选择阶段,方向需等待这一关口的明确突破或失守确认。

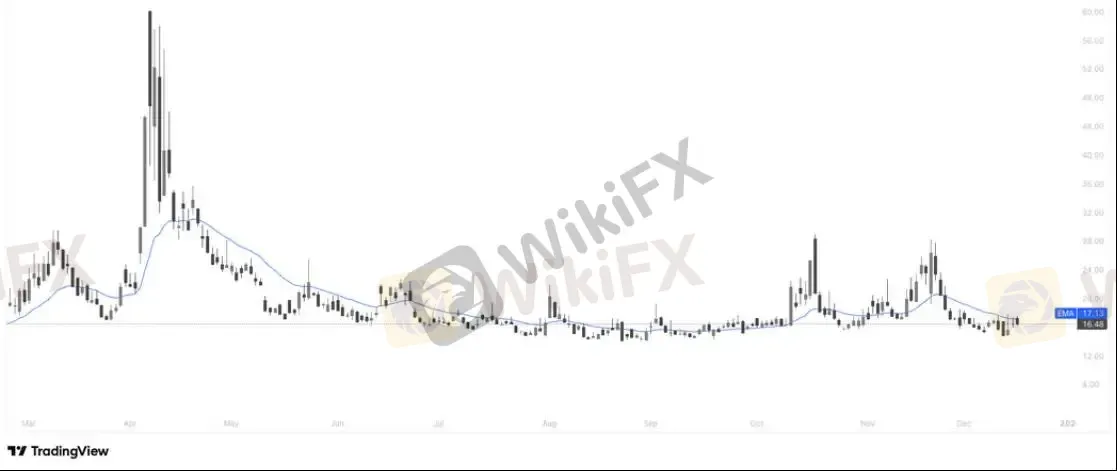

VIX (恐慌指数)

风险仍在低位徘徊

VIX 目前运行在 16–17 区间,价格低于并贴近 20 日 EMA(约 17.1),整体维持低波动、被压制状态,显示市场风险定价偏乐观、避险需求不足。此前数次反弹均在 20–22 一带受阻,形成清晰的下行通道与“反弹失败”结构,说明每次情绪升温都被快速卖回。只要 VIX 无法有效站上 18–20 区间并形成连续收盘确认,美股仍处于“震荡中偏风险偏好”的环境。

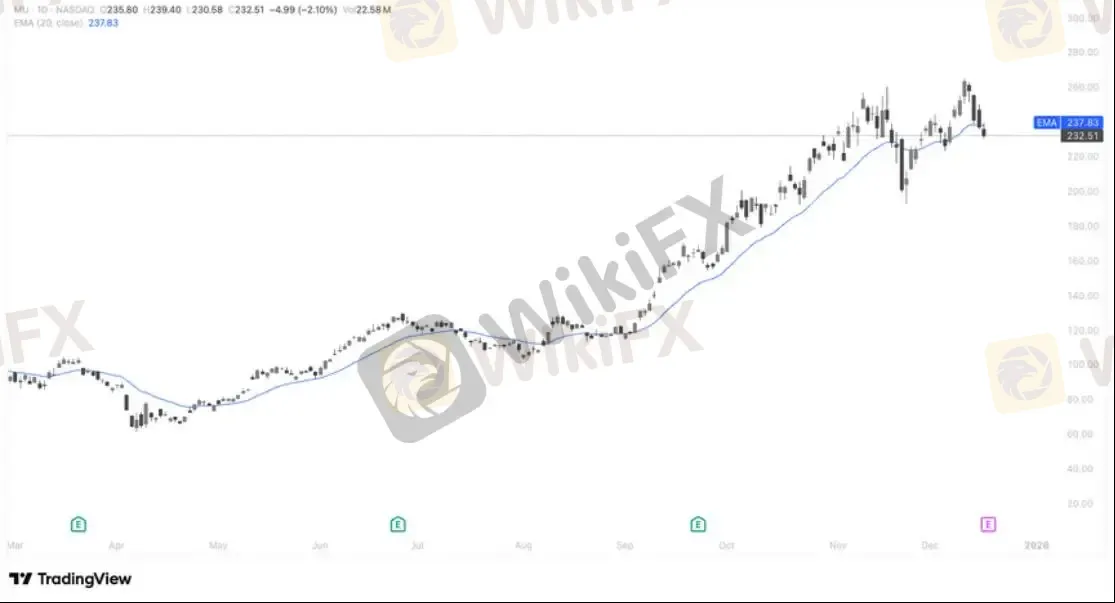

美光科技 (MU)

高增长已被充分定价,财报成“再超预期”考验

美光将在今日盘后公布 FY26 Q1 财报,在 AI 服务器推动 DRAM / HBM 需求持续强劲的背景下,市场普遍预期营收年增近 50%、EPS 实现倍增。但股价今年已大涨逾 200%,并逼近历史高位,期权市场也已计入约 ±9% 的剧烈波动预期,说明利多基本被提前反映。本次财报的核心不再是“业绩好不好”,而是能否再次明显超出预期,否则在高估值与高共识之下,市场容错空间极低。

若财报数据仅落在市场共识区间中值、毛利率未突破预期上沿,且管理层在法说会中对下一季展望偏中性,股价更可能出现获利了结并转入高位震荡整理。关键并非基本面恶化,而是“高预期 + 平淡结果”引发情绪与估值的同步修正。投资人应重点关注 EPS 是否明显高于 4 美元、毛利率是否突破 49%,以及对 AI 记忆体价格趋势、HBM 长约与扩产节奏的最新表态,这些将决定财报后的方向选择。

从技术面来看下方支撑在190 - 200美元区间,估值修正或带来更好的入场机会。

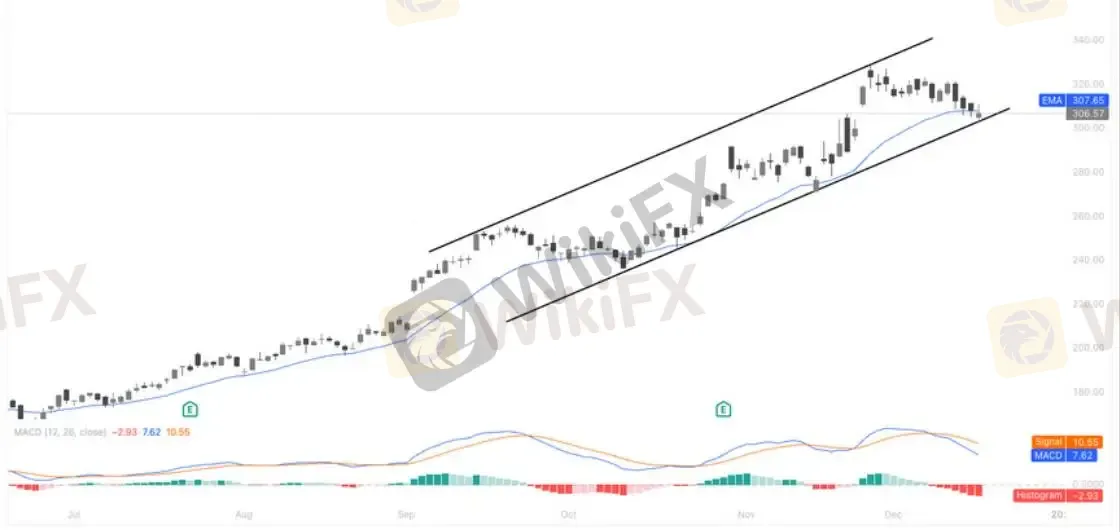

谷歌 (GOOGL)

AI 兑现周期仍在,回调提供更优切入点

Alphabet 的核心基本面逻辑并未改变:Google Cloud 与企业级 AI 持续扩大市场份额,Gemini 生态与 TPU 路线正在从“技术投入期”进入“商业化兑现期”,盈利预期仍处于上修通道。本轮回调并非基本面恶化,而是此前快速上涨后的估值消化,在 AI 长线叙事成立的前提下,反而为中期资金提供了更合理的建仓窗口。

从技术结构看,股价恰好回踩中期上升通道下轨 + 20 日 EMA 共振支撑,并未出现破位放量,属于强趋势中的标准回踩形态。MACD 虽处于回落阶段,但仍在零轴上方,显示中期多头结构未被破坏。只要价格守住 300–307 区间,这里更偏向趋势支撑位的主动建仓区,后续一旦企稳并重新站上均线,股价有望继续沿通道向上推进。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

开外汇平台很暴利?扎心真相:这个FCA大佬一年只赚141镑,还不够你吃一顿米其林

WikiFX

WikiFX【精英委员会深度访谈】对话嘉宾 Ayu Nur Permana

WikiFXMoomoo再遭监管处罚 投资者需警惕“网红营销误导”

WikiFX宝富金业7次更名,频繁更换网址 到底在掩盖什么?

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算