全球交易商监管查询APP

什么是WikiFX

岚璟资本|本周财经日历前瞻,市场方向何在?

摘要:# 周度财经前瞻:2026年4月27日-5月1日,政策利率决议与PMI数据密集来袭,市场方向待锚定本周(2026年4月27日至5月1日),全球金融市场将迎来关键的政策与数据窗口,从美联储、加拿大央行、英国央行的利率决议,到中欧美多国PMI数据、美国一季度GDP与核心PCE通胀数据,一系列重磅事件将为市场勾勒出全球货币政策与经济复苏的核心线索,也将对外汇、权益及大宗商品市场的短期走势产生决定性影响。

# 周度财经前瞻:2026年4月27日-5月1日,政策利率决议与PMI数据密集来袭,市场方向待锚定

本周(2026年4月27日至5月1日),全球金融市场将迎来关键的政策与数据窗口,从美联储、加拿大央行、英国央行的利率决议,到中欧美多国PMI数据、美国一季度GDP与核心PCE通胀数据,一系列重磅事件将为市场勾勒出全球货币政策与经济复苏的核心线索,也将对外汇、权益及大宗商品市场的短期走势产生决定性影响。

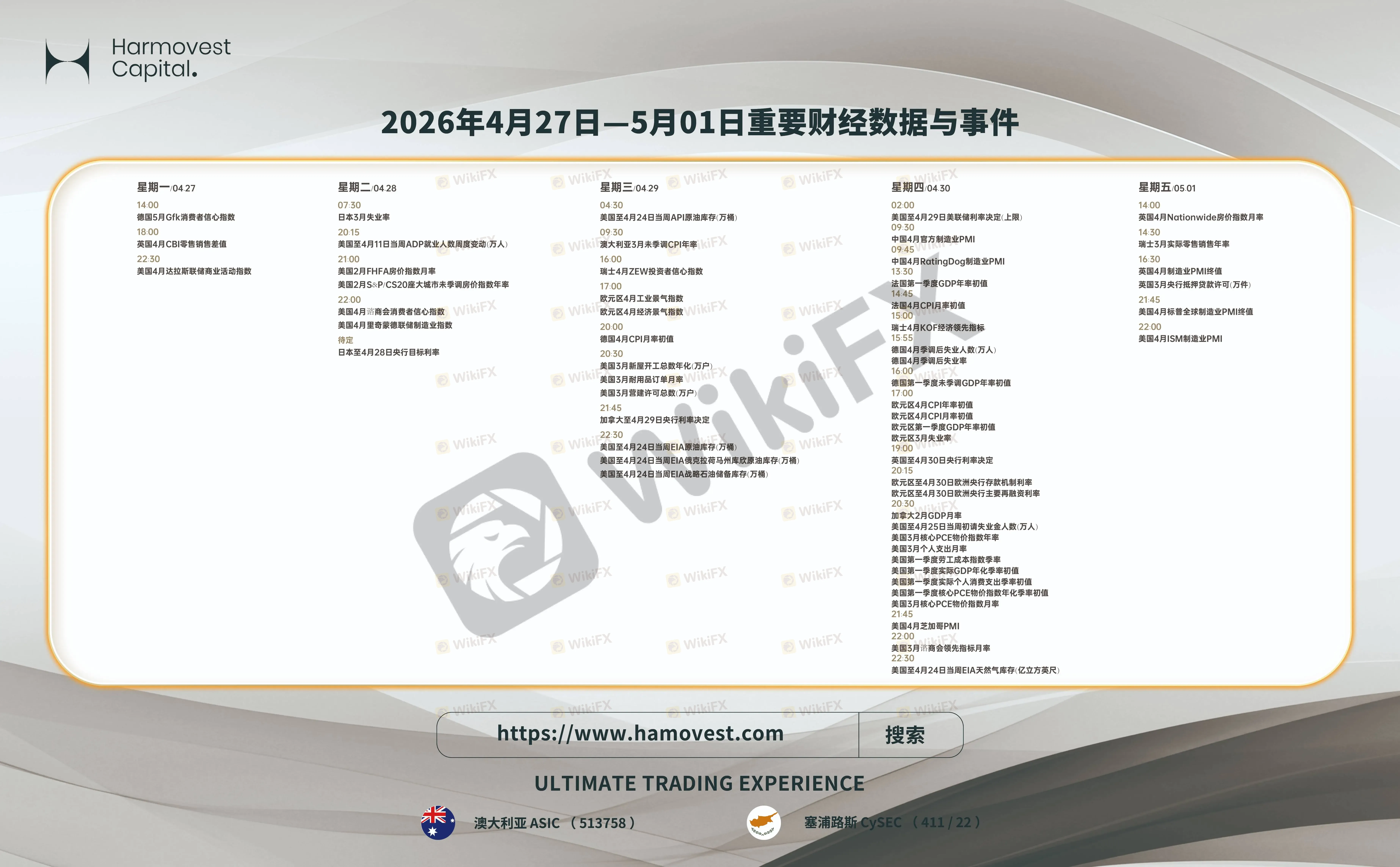

周一(4月27日):欧美经济数据打头阵,市场开启本周节奏

本周首个交易日,焦点集中在欧美经济体的先行数据上。

欧洲时段,德国将公布5月Gfk消费者信心指数,该数据反映德国居民对未来经济前景的预期,其强弱将直接影响市场对欧元区消费复苏的判断;英国则将公布4月CBI零售销售差值,作为英国零售行业的先行指标,数据的变化将体现英国消费端的真实活力。

美国时段,市场将迎来4月达拉斯联储商业活动指数,该数据是反映美国德州制造业景气度的区域性指标,可为判断美国制造业整体趋势提供参考,也将为后续全国性数据提供先行信号。

周二(4月28日):日本央行政策与欧美地产数据引关注

周二的市场焦点将转向日本央行利率决议与欧美地产、就业数据。

亚洲时段,日本央行将公布4月28日央行目标利率决议,市场普遍关注其货币政策的调整信号,若央行释放鹰派信号,可能推动日元走强,反之则可能加剧日元的短期波动。同时,日本3月失业率数据也将发布,劳动力市场的变化将为日本经济复苏提供更多线索。

欧美时段,美国将公布4月11日当周ADP就业人数周度变动数据,作为非农就业数据的先行指标,ADP数据的强弱将为市场预判美国劳动力市场的韧性提供参考;此外,美国2月FHFA房价指数月率、美国2月S&P/CS20座大城市未季调房价指数年率将密集发布,地产数据的变化将反映美国房地产市场的冷暖,也将对消费端信心产生间接影响。同时,美国4月谘商会消费者信心指数、美国4月里奇蒙德联储制造业指数也将公布,进一步补充美国经济景气度的全景画像。

周三(4月29日):加拿大央行利率决议与美国原油库存数据成焦点

周三将成为本周大宗商品与外汇市场的关键节点,加拿大央行利率决议与美国原油库存数据将主导市场波动。

凌晨,美国石油协会(API)将公布4月24日当周API原油库存数据,作为EIA库存数据的先行指标,API库存的增减将直接反映原油市场的供需变化,影响国际油价的短期走势。

欧美时段,澳大利亚将公布3月季调后CPI年率,通胀数据的变化将为澳洲联储的政策路径提供参考;欧元区将公布4月经济景气指数、德国4月CPI初值,欧洲通胀与景气度数据的发布,将为市场判断欧元区央行的政策节奏提供关键依据。

晚间,加拿大央行将公布4月29日央行利率决议,市场重点关注其政策声明中对通胀与经济前景的表述,若释放降息信号,加元可能面临下行压力;反之,若维持鹰派立场,加元有望获得支撑。同时,美国能源信息署(EIA)将公布4月24日当周EIA原油库存、俄克拉荷马州库欣原油库存及战略石油储备库存数据,多维度的库存数据将完整呈现美国原油市场的供需格局,叠加地缘局势的不确定性,油价可能出现剧烈波动。此外,美国3月新屋开工总数年化、美国3月耐用品订单月率、美国3月营建许可总数也将发布,进一步反映美国地产与制造业的复苏节奏。

周四(4月30日):美联储利率决议压轴,欧美通胀与PMI数据密集发布

周四将迎来本周的“高潮”,美联储利率决议与欧美核心通胀、PMI数据将密集登场。

凌晨,市场将迎来美联储4月利率决议,公布利率上限,本次决议无新闻发布会,市场重点关注政策声明中对通胀、经济前景的表述,以及是否释放政策调整信号,这将直接影响美元指数与美债收益率的走势。

亚洲时段,中国将公布4月官方制造业PMI,数据的强弱将反映国内制造业的复苏成色,对A股及大宗商品市场情绪产生直接影响;中国4月Markit制造业PMI也将同步发布,为市场提供更全面的制造业景气度参考。

欧洲时段,法国、德国、欧元区将陆续公布4月CPI年率初值,通胀数据的变化将直接影响市场对欧央行政策路径的判断;法国将公布一季度GDP年率初值,反映法国经济的复苏动能;瑞士将公布4月KOF经济领先指标,该指标是瑞士经济的先行信号,可为判断欧洲经济前景提供参考。此外,德国将公布4月季调后失业人数、失业率数据,劳动力市场的韧性将影响市场对欧元区经济的信心。同时,英国央行将公布4月30日央行利率决定,市场关注其是否释放政策调整信号,英镑短期波动或将加剧。

美国时段,市场将迎来密集的经济数据发布:一季度GDP年率初值、一季度个人支出季率、一季度核心个人消费支出季率初值、一季度核心PCE物价指数年率季率初值将集体亮相,其中核心PCE通胀数据是美联储关注的核心通胀指标,数据的变化将直接影响市场对美联储降息预期的定价;此外,美国4月芝加哥PMI、美国3月谘商会领先指标月率也将发布,进一步补充美国经济复苏的全景画像。同时,欧元区4月消费者信心指数、欧洲央行将公布4月30日欧洲央行存款机制利率与主要再融资利率决议,欧洲央行的政策表态将影响欧元的短期走势。

周五(5月1日):美国PMI数据压轴,市场为全周收官

周五的焦点将集中在欧美PMI数据上,为全周数据画上句号。

欧洲时段,英国将公布4月Nationwide房价指数月率、4月制造业PMI终值,瑞士将公布3月实际零售销售年率,数据的变化将反映欧洲地产与消费市场的复苏节奏,也将影响英镑、瑞郎的短期走势。

美国时段,市场将迎来4月标普全球制造业PMI终值、4月ISM制造业PMI,制造业PMI数据的强弱将反映美国制造业的景气度,若数据持续低迷,可能加剧市场对美国经济放缓的担忧;反之,若数据超预期回升,将缓解市场对衰退的焦虑。

市场展望:政策与数据双重驱动,多空交织下数据主导短期波动

本周全球市场将处于政策与数据密集发布的关键窗口,美联储、加拿大央行、英国央行的利率决议,叠加欧美核心通胀、PMI与美国GDP数据,将成为主导市场短期波动的核心因素。

对于外汇市场而言,美联储与英国央行的政策表态将影响美元、英镑的走势,若美联储释放鹰派信号,美元指数可能获得支撑;反之,若欧洲经济数据超预期修复,欧元、英镑有望迎来修复行情。

对于权益市场而言,全球PMI数据与美国核心PCE通胀数据将影响市场风险偏好,若通胀数据持续粘性、PMI数据不及预期,市场避险情绪可能升温,资金或转向黄金、美债等避险资产;反之,若经济数据普遍回暖,市场风险偏好有望回升,权益市场或迎来修复行情。

对于大宗商品市场而言,原油库存数据与地缘局势的博弈将决定油价走势,若库存数据超预期累积,油价可能面临回调压力;反之,地缘风险升级则可能推动油价反弹。

整体来看,本周市场将呈现“政策定调、数据验证”的格局,投资者需密切关注美联储利率决议与美国核心PCE通胀数据的发布情况,它们将成为影响市场短期方向的核心变量。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

PrimeXBT — 专业外汇交易服务的全球合作伙伴

WikiFX

WikiFX狂砍MT4杠杆,MT5强制“动迁”,保证金低于200%的OANDA用户危险了

WikiFXWikiFX 祝您劳动节快乐

WikiFX外汇天眼发布:2026年4月客户投诉黑榜单TOP10

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算