全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2025.12.19每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态o 11月美国核心CPI意外降至四年低点,但华尔街普遍警告这一“通胀跳水”高度失真:受政府长期停摆影响,劳工统计局数据采集严重缺失,尤其在住房这一占比最大的核心分项中,通过“结转填补”方法人为假设价格不变,导致通胀被明显低估。多家机构将该报告形容为“迟到且零散”“千疮百孔”,认为其异常下行更多反映统计噪音而非真实通胀趋势;通胀确实在放缓,但幅度远不及CP

一、 宏观基本面要闻

1、 美国政治与财政动态

o 11月美国核心CPI意外降至四年低点,但华尔街普遍警告这一“通胀跳水”高度失真:受政府长期停摆影响,劳工统计局数据采集严重缺失,尤其在住房这一占比最大的核心分项中,通过“结转填补”方法人为假设价格不变,导致通胀被明显低估。多家机构将该报告形容为“迟到且零散”“千疮百孔”,认为其异常下行更多反映统计噪音而非真实通胀趋势;通胀确实在放缓,但幅度远不及CPI表面所显示,需对该数据谨慎解读。

o 特朗普表示正面试三至四名候选人遴选下一任美联储主席,预计提名将在未来几周内揭晓,并公开称赞理事沃勒“很棒”、副主席鲍曼同样表现出色,同时此前点名哈塞特与沃什为主要竞争者;他重申希望新任主席更积极降息、将利率压至接近1%,而在美联储已连续第三次降息、内部对进一步宽松仍存分歧的背景下,这被视为左右未来货币政策取向的关键变量。

2、 全球市场动态

o 高盛在最新大宗商品展望中预计,受央行持续购金与美联储降息的结构性与周期性共振推动,金价到2026年末有望升至每盎司4900美元,并维持做多建议;相较之下,该行看跌原油,认为在无重大供应中断或OPEC减产的情况下,油价需进一步下行以实现再平衡,2026年布伦特与WTI年均价或降至56和52美元后才逐步回升;铜虽可能在2026年阶段性盘整,但在电气化带来的长期需求增长与矿端供给约束支撑下,仍被高盛视为最青睐的工业金属。

o 纽约期金向上突破4400美元/盎司,日内涨0.6%。现货黄金短线上扬至4366.75美元/盎司,日内上涨0.6%。

o 日本经济财政大臣将于周五出席日本央行货币政策会议。

3、 地缘与风险事件

o 近期俄乌局势在军事与政治层面同步升温:战场上,俄方持续强化战略与防空能力,并发生无人机与导弹袭击事件,乌方多地遭空袭致大规模停电;外交与博弈层面,乌方寻求引入欧洲参与美方主导的会谈并推进债务重组减压,俄方则加紧与美方接触、通过法律与制度手段反制西方,同时围绕《新削减战略武器条约》与冻结俄资产问题分歧加深,欧盟与英国进一步扩大对俄制裁,而美欧内部对动用俄罗斯资产的立场仍明显分裂。

二、 行情回顾与分析

1、 黄金(XAUUSD)

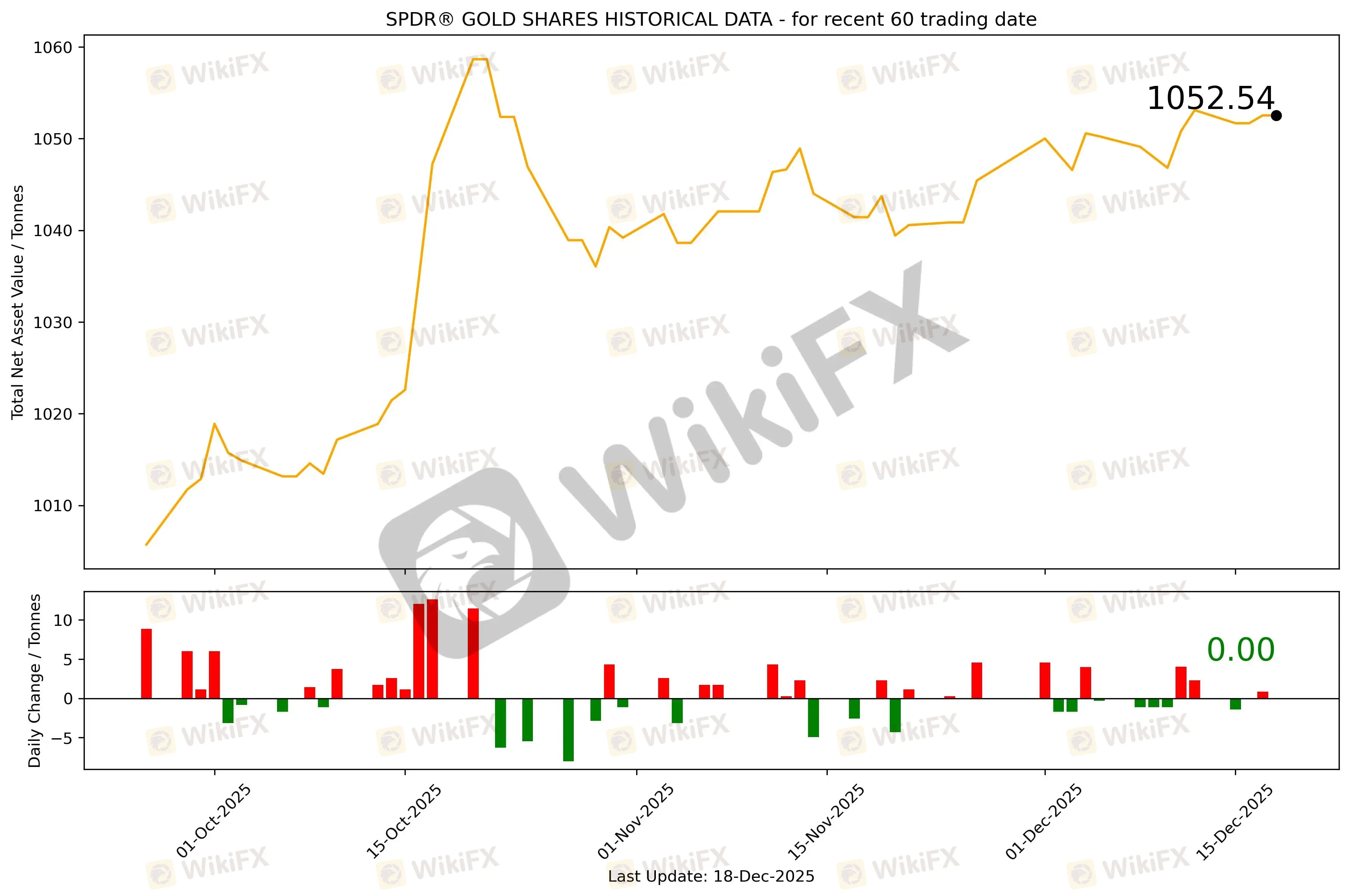

截至12月18日,全球最大的黄金ETF SPDR Gold Trust持仓量为1052.54吨,较上一个交易日维持不变。12月18日现货黄金自4338.83美元/盎司开盘后震荡下行,受消息面影响最低向下触及4308.81美元/盎司,随后迅速反弹拉升至4375.17美元/盎司,接近历史新高后回落至4322美元附近整理,最终收于4332.51美元/盎司,跌6.32美元或0.15%。

基本面消息方面,美国11月CPI与核心CPI双双明显低于预期,通胀同比回落至2.7%和2.6%,创2021年以来新低,一度强化了通胀降温与美联储中期宽松的逻辑;但由于政府长期停摆导致10月数据缺失、11月CPI在住房等关键分项中采用技术性填补方法,数据可靠性受到广泛质疑,美联储官员亦明确表示需结合更多后续数据判断,令“低通胀”信号本身带有明显不确定性。

受此影响,通胀数据公布后,美债收益率和美元短线下行,为金价提供了快速上冲的宏观驱动,现货黄金一度拉升至4370美元上方;但随着市场逐步消化“通胀对冲需求下降”这一负面逻辑,以及对CPI失真风险的再评估,黄金上涨的基本面支撑迅速减弱,多头动能难以持续。

市场情绪方面,资金在数据公布初期明显偏向鸽派解读,贵金属整体情绪被点燃,但在冲高后迅速转为谨慎,短线交易型多头集中获利了结,市场情绪从追涨转向观望;尽管如此,中长期配置资金对黄金的信心并未明显动摇,整体情绪表现为“短线降温、长线仍偏多”。

技术分析上,金价在4370–4375美元一线遭遇前期高点与密集成交区的双重压制,形成明显的冲高回落形态,短周期动能指标高位回落但未出现趋势性转空信号;当前价格回落至4330附近横盘整理,仍处于多头结构内的调整阶段,后续需关注4320一带支撑有效性以及上方是否重新放量突破高点区域。

重点数据关注:美国12月密歇根大学消费者信心指数终值、美国12月一年期通胀率预期终值。

重要事件关注:日本央行利率决议。

当日目标区间:后续需关注4320一带支撑有效性以及上方是否重新放量突破高点区域。

2、 原油(XTIUSD)

原油市场近期在多重地缘与基本面因素交织下维持宽幅震荡格局。一方面,美国评估进一步制裁俄罗斯能源行业的可能性,以及委内瑞拉受制裁油轮遭封锁、出口受阻,持续为市场注入供应收缩的风险溢价;同时,围绕俄乌谈判的进展预期又不时削弱这一溢价,使多空力量频繁切换。另一方面,全球经济增长动能偏弱、原油需求前景缺乏明显改善,使油价难以形成持续上行趋势。受此影响,油价更多呈现区间内反复波动的特征,WTI原油围绕55–56美元、布伦特原油在60美元下方反复拉锯,市场整体仍处于对潜在地缘风险提前计价、但对中期供需格局保持谨慎的状态。

当日目标区间:回涨至56.7以上继续做空,带好止损。

3、 EURUSD

欧洲央行维持政策利率不变并强调“逐次会议、数据依赖”的立场,拉加德指出欧元区经济在消费与投资(尤其是与人工智能相关的投资)带动下展现出一定韧性,但通胀不确定性仍高于常态:短期通胀有望因能源基数效应继续回落,2026–2027年或低于2%,中期则受供应链碎片化、国防与基建支出及工资回落节奏影响存在双向风险。对EURUSD而言,利率按兵不动且缺乏前瞻指引强化了政策观望色彩,欧元更多受全球贸易、关税预期与风险情绪驱动;在美国政策与美元走向未明朗前,汇价倾向于区间震荡,短线对利差变化敏感,中期则取决于通胀兑现路径与欧元区增长韧性是否持续。

重点数据关注:德国1月Gfk消费者信心指数、德国11月PPI月率、欧元区10月季调后经常帐、欧元区12月消费者信心指数初值。

当日内预期上涨,转折点在1.1705。

交易策略: 在 1.1705 之上,看涨,目标价位为 1.1740 ,然后为 1.1760。

备选策略: 在 1.1705 下,看空,目标价位定在 1.1680 ,然后为 1.1660。

技术点评: 1.1705附近形成了一个支撑的底部,将带来走势短期内的稳定。

4、 GBPUSD

重点数据关注:英国11月公共部门净借款、英国11月季调后零售销售月率、英国12月CBI零售销售差值。

当日内在1.3355之上,看涨,转折点在1.3355。

交易策略: 在 1.3355 之上,看涨,目标价位为 1.3405 ,然后为 1.3425。

备选策略: 在 1.3355 下,看空,目标价位定在 1.3335 ,然后为 1.3315。

技术点评: 1.3355附近形成了一个支撑的底部,将带来走势短期内的稳定。

5、 AUDUSD

今日无重点数据关注。

当日策略:保持逢高做空思路,带好止损。

6、 USDJPY

日本11月CPI数据显示通胀仍维持高位,整体CPI同比为2.9%,核心通胀稳定在3%,剔除食品和能源后的核心指标仍明显高于日本央行2%的目标,凸显食品价格上涨与进口成本上升带来的持续通胀压力。在此背景下,市场普遍预期日本央行即将加息25个基点,以应对顽固通胀并遏制日元长期疲软,这一预期为日元提供阶段性支撑,使USDJPY承压回落;但同时,加息可能进一步压制已趋于降温的国内消费,令市场对日本经济前景保持谨慎,限制日元中期反弹空间。

重点数据关注:日本央行利率决议。

当日策略:等待加息靴子落地,156.6以上逢高做空,带好止损。

三、 总结和展望

综合来看,当前宏观环境呈现出“数据降温但不确定性上升”的典型特征:美国11月核心CPI意外降至四年低点,一度强化通胀回落与政策宽松预期,但受政府停摆影响,统计方法失真引发华尔街普遍质疑,使市场对通胀真实走势保持高度谨慎;与此同时,特朗普加快推进下一任美联储主席遴选,并多次释放偏向激进降息的信号,使货币政策前景叠加明显的政治变量。全球层面,高盛继续强化“长期黄金、短期原油承压、铜具结构性优势”的大宗商品判断,叠加期金突破4400美元、贵金属情绪偏强,而俄乌冲突在军事、外交与制裁层面同步升级,使地缘风险溢价难以快速消退,整体宏观基调偏向高波动与高不确定性共存。

展望后市,市场短期将继续在“政策预期—数据可信度—地缘风险”三重博弈中运行:黄金在中长期配置逻辑稳固的前提下,短线更可能维持高位震荡,等待关键支撑与突破信号确认;原油在需求端缺乏改善背景下,反弹仍以技术性修复为主,除非地缘风险实质性升级,否则难以扭转偏弱格局;外汇方面,欧元与英镑整体以区间思路对待,对利差与风险情绪变化高度敏感,而日元则将成为短期焦点,日本央行加息落地前后或放大USDJPY波动,需警惕“预期兑现后的反复”。整体而言,跨资产走势仍以结构性机会为主,操作上更适合控制节奏、重视关键事件窗口与风险管理。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

共赴高水平开放新征程|BCR 深度参与海南自由贸易港全岛封关时代

WikiFX

WikiFX16年老牌经纪商GMI全面退出全球零售外汇市场,已公布详细清退时间

WikiFXEC Markets 不出金?2025年最新对冲套利揭秘

WikiFX【精英委员会深度访谈】对话嘉宾Vichet Sun

WikiFX宝富金业7次更名,频繁更换网址 到底在掩盖什么?

WikiFX《对话评委:天眼奖幕后》| BCR首席市场策略师 Greg Matwejev

WikiFX盖诺HERO主谋在英国庄园享乐 近期又出现新的“退款骗局”

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算